从这里开始就是正文。

关于2024年度的个人市町村民税及道府县民税的特别税额扣除(定额减税)

最终更新日2024年12月2日

关于咨询处,请确认页面下方的一览表。

【关于定额减税,横滨市没有通过邮件等方式通知】

即使收到了自称横滨市的邮件,也会被认为是以骗取信息为目的的,请注意。如果发送了没有线索的邮件,请不要访问邮件中记载的URL,也不要输入个人信息,尽快删除。

另外,请注意,横滨市打来的电话,提出“因为定额减税的关系可以退税”、“因为要汇款”,所以没有询问个人信息(银行的账户号码、密码、MyNumber等),请注意。

1概要

为了缓和工资上涨跟不上物价上涨的国民负担,实现充分超过物价上涨的持续性工资上涨的经济,作为暂时性的措施,对于2024年度课税,个人的市町村民税以及道府县民税的特别税额扣除(以下称为“定额减税”))实施。

2对象者

2024年度个人居民税的合计所得金额在1805万日元以下的纳税者

(仅工资收入者的情况下,工资收入在2000万日元以下的纳税者(有儿童、特别残疾人等的人等的收入金额调整扣除的人,在2,015万日元以下)

※不包括定额减税计算的纳税者本人的税额在均等折扣(6200日元)以下的情况下不适用。

不属于对象的详细信息

3计算方法

从纳税人个人居民税税额扣除后的所得折扣中扣除以下金额。 (扣除额超过该人的所得折扣额时,以所得折扣额为限。)

此外,扣除对象配偶者外的同一生活配偶者(国外居住者除外)关于2024年度的定额减税不在对象内,其中国内居住者将从2025年度的个人居民税所得额中扣除1万日元。

(1)本人1万日元

(2)扣除对象配偶者(国外居住者除外)或抚养亲属(国外居住者除外)每人1万日元

例:纳税人、扣除对象配偶、抚养子女2人的定额减税额

1万日元(本人)+3人×1万日元=4万日元

4手续

定额减税额是根据横滨市所持有的税信息(确定申告书、居民税申报书、工资支付报告书、年金支付报告书等)计算的。

不需要申请定额减税。

5确认方法

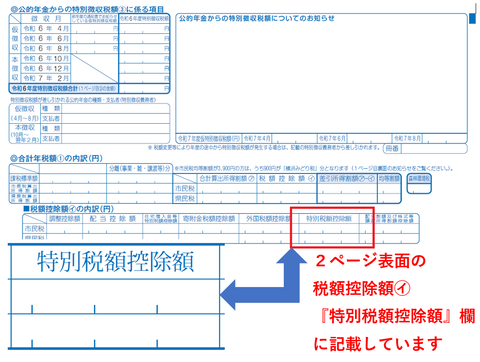

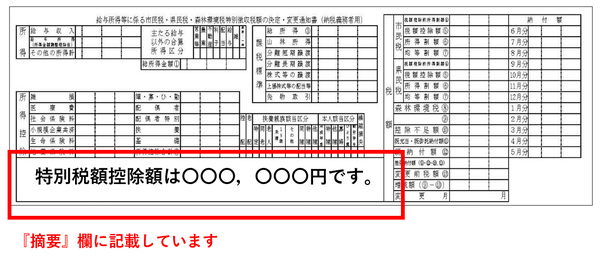

定额减税额可以在个人居民税的各种通知书上确认。

※通知时间从以前开始就没有变更。

普通征收或公共养老金的特别征收情况(预计2024年6月上旬左右发给个人)

“2024年度市民税、县民税、森林环境税税额决定纳税通知书”

从工资中特别征收的情况(预计2024年5月下旬左右从工作单位发放)

“2024年度工资所得等相关的市民税、县民税、森林环境税特别征收税额的决定、变更通知书(纳税义务者用)”

纸寄送部分

电子寄送部分

6实施方法

定额减税的金额根据缴纳个人居民税的方法实施方法也不同。

※ 不成为定额减税对象的人和以前没有变化。

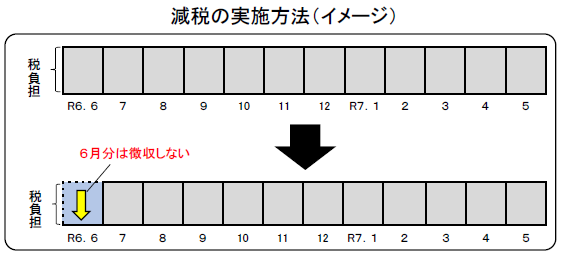

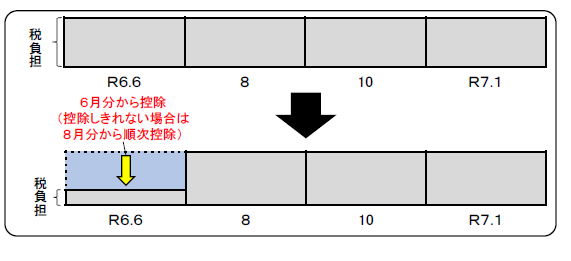

从工资中扣除个人居民税的人(特别征收)

2024年6月支付工资时不进行特别征收,扣除定额减税额后的个人居民税和森林环境税的金额分为2024年7月至2025年5月的11次征收。

※ 不成为定额减税对象的人将一如既往地分2024年6月至2025年5月分12次征收。

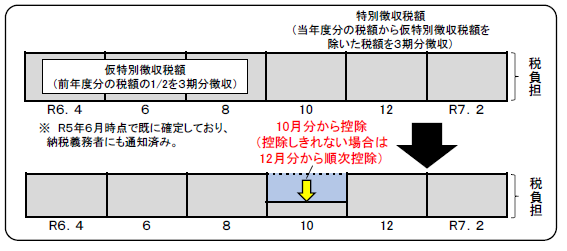

从公共养老金中扣除个人居民税的人(年金特别征收)

2024年10月1日以后最先从厚生劳动大臣等处领取的公共养老金等应特别征收的个人居民税及森林环境税的金额(以下称为各月的特别征收税额)中扣除相当于定额减税额的金额。另外,扣除额超过各月的特别征收税额时,扣除相当于各月特别征收税额的金额,扣除后仍无法扣除的部分金额,将从以后2024年度特别征收的各月特别征收税额中依次扣除。

缴纳书及账户转账支付的人(普通征收)

从2024年度的个人居民税及森林环境税的第一期缴纳额中扣除相当于定额减税额的金额(该金额超过第1期的缴纳额时,相当于该第一期的缴纳额)。另外,从第1阶段开始扣除仍无法扣除的部分金额,将从第2阶段以后的缴纳额中依次扣除。

7注意事项

作为下一个计算基础的2024年度的所得折扣额是按定额减税前的所得折扣额计算的,所以没有定额减税的影响。

- 家乡纳税特例扣除额的扣除限额

- 年金特别征收的下一年度临时征收税额(2025年4月、6月、8月)

8不成为对象的人

本人的情况

2024年度个人居民税的合计所得金额超过1805万日元的人

(仅工资收入者的情况下,工资收入超过2000万日元的纳税者(有孩子、特别残疾人等的人等的收入金额调整扣除的人超过2,015万日元)

不包括定额减税计算的税额在均等折扣(6200日元)以下的人

加算的情况

在国外居住的扣除对象配偶者

居住在国外的抚养亲属

扣除对象配偶者以外的同一生活配偶者(因为是2025年度实施对象,所以不在2024年度实施对象外)

不属于对象者的特别征收税额的征收方法

根据所得条件,对象以外的人,不包括定额减税计算的税额在均等折扣(6200日元)以下的人,将一如既往地从6月开始进行特别征收。

9给付金

对预计无法定额减税者的给付金(调整给付)

在2024年度个人居民税中,计算出的减税额(可定额减税可额)超过了实行定额减税前的个人居民税所得额,预计无法减税的情况下将进行调整给付。

关于调整补助金制度,请看下一页。

关于调整补助金

※ 对于调整补助金的支付对象,从2024年7月22日(星期一)开始依次发送“支付通知”或“确认书”。

【关于调整补助金的咨询处】

横滨市电力、煤气、食品等价格高涨紧急支援给付金呼叫中心

电话:0120-045-320

传真:0120-303-464(耳朵不方便的人咨询用)

电子邮件地址:support@yokohama-kyufu.jp

给新的非课税家庭的补助金

在2024年的个人居民税中,只有新的个人居民税均等比例不征税的人,或者只由没有征收个人居民税所得额的人构成的家庭,每户将支付10万日元。

无论哪种情况,如果该家庭有18岁以下的儿童的话,儿童每人可以支付5万日元。

※ 但是,如果所有家庭都接受征收个人居民税的其他亲属等的抚养,则不属于对象。

※ 2023年度成为非课税家庭的补助金对象的情况下,不成为2024年度的补助金的对象。

关于新非课税等家庭的补助金,请看下一页。

2024年度新的居民税只征收非课税、均等折扣的家庭的补助金【10万日元】+儿童加算【5万日元】的介绍

※ 补助金支付对象的家庭,从2024年7月24日(星期三)开始依次发送“支付通知”或“确认书”。

【关于新非课税等家庭的补助金的咨询处】

横滨市电力、煤气、食品等价格高涨紧急支援给付金呼叫中心

电话:0120-045-320

传真:0120-303-464(耳朵不方便的人咨询用)

电子邮件地址:support@yokohama-kyufu.jp

10相关信息

11常见的问题

在这一页上刊登了。

关于定额减税的常见问题

12向经营者(特别征收义务人)

面向经营者(特别征收义务人)的定额减税相关要点汇总资料在这里。

横滨市关于定额减税的通知(PDF:3,791KB)

咨询处

如果有不明白的地方,请向各区政府咨询。

※关于特别征收的特别征收义务人的咨询请咨询以下内容

财政局法人征税课特别征收中心

电话:045-671-4471

电子邮件地址:za-tokucho@city.yokohama.jp

※横滨市的个人课税业务在各区政府税务课进行。

关于个别课税内容的定额减税额的问题请填写通知书,或者咨询本页记载的居住地各区政府税务课。

要打开PDF格式的文件,需要另外的PDF阅读器。

没有带的人可以从Adobe公司免费下载。

![]() 下载Adobe Acrobat Reader DC

下载Adobe Acrobat Reader DC

本页的咨询

财政局主税部税务课(个别的课税内容和申报的咨询无法回答。请向您所在的区政府税务课咨询)

电话:045-671-2253

电话:045-671-2253

传真:045-641-2775

电子邮件地址:za-kazei@city.yokohama.lg.jp

页面ID:555-786-588