从这里开始就是正文。

居民税税制改正通知2014年度实施分

最终更新日2024年1月16日

2014年度开始实施的个人居民税税制改正内容如下。

![]() 关于提高均等比例

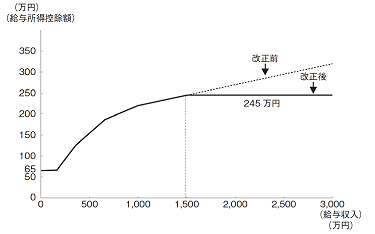

关于提高均等比例![]() 关于工资所得扣除的修改

关于工资所得扣除的修改![]() 关于故乡捐赠金的捐赠金税额扣除的重新评估

关于故乡捐赠金的捐赠金税额扣除的重新评估

(1)为保护和创造绿色的横滨绿税延长

将绿意盎然的横滨传承给下一代是紧迫的课题。另外,绿色一旦失去就很难取回。因此,作为推进保护、建造、培育绿色的“横滨绿提高计划”的重要财源,从2009年开始由市民们负担的“横滨绿税”(均等费用每年增加900日元),从2014年到2018年的5年间,请继续负担拜托了。

(2)为震灾对策事业提高个人市民税和县民税的均等比例

横滨市和神奈川县为了确保震灾对策事业等的财源,随着地方税法的临时特例法的实施,从2014年到2023年的10年间,临时将个人市民税和县民税的均等折扣额分别提高了500日元。

请您理解并协助。

| 现行的均摊额 | 提高额 | 提高后的平均额 | |

|---|---|---|---|

| 市民税 | 3900日元※1 | 500日元 | 4400日元 |

| 县民税 | 1300日元※2 | 500日元 | 1800日元 |

| 合计 | 5200日元 | 1000日元 | 6200日元 |

※1横滨市因为实施了超额征税“横滨绿税”,所以追加了900日元。

※2在神奈川县,因为实施了超课税“水源环境保护税”,所以追加了300日元。

(1)工资等收入金额超过1500万日元时,工资所得扣除额上限为245万日元。(工资收入超过1500万日元一律为245万日元。)

(2)关于特定支出扣除,追加了执行职务所需的律师、公认会计师、税务师等资格取得费以及职务所需的图书费、服装费、交际费等工作必要经费(上限65万日元)。

(3)如果当年特定支出额的合计金额超过以下规定金额,则可以将超过部分的金额加在工资所得扣除额上。

该年中工资等收入金额在1500万日元以下的情况......相当于当年工资所得扣除额的二分之一的金额

i全年工资等收入金额超过1500万日元的情况......125万日元

随着平成25年开始征收复兴特别所得税,从2014年到2038年的25年间,将用于计算寄附金税额扣除的特例扣除额的所得税的界限税率乘以复兴特别所得税的税率(2.1%)所得的比率来计算。

| 基本扣除额 | 市民税:(捐赠金额-2000日元)×6% 县民税:(捐赠金额-2000日元)×4% |

|---|---|

| 特例扣除额 | 市民税:(捐赠金额-2000日元)×(90%-所得税的界限税率0~40%)×5分之3 县民税:(捐赠金额-2000日元)×(90%-所得税的界限税率0~40%)×5分之2 ※特例扣除额的上限是所得折扣额的1成。 |

| 基本扣除额 | 市民税:(捐赠金额-2000日元)×6% 县民税:(捐赠金额-2000日元)×4% |

|---|---|

| 特例扣除额 | 市民税:(捐赠金额-2000日元)×(90%-所得税的界限税率0~40%×1.021)×5分之3 县民税:(捐赠金额-2000日元)×(90%-所得税的界限税率0~40%×1.021)×5分之2 ※特例扣除额的上限是所得折扣额的1成。 |

本页的咨询

页面ID:608-830-601