- 横滨市首页

- 生活手续

- 户籍・税・保险

- 税金

- 横滨市的市税

- 固定资产税(土地、房屋)、城市规划税

- 固定资产税(土地、房屋)、城市规划税(详情)

- 2024年度固定资产税(土地)税额计算机制

从这里开始就是正文。

2024年度固定资产税(土地)税额计算机制

最终更新日2024年12月19日

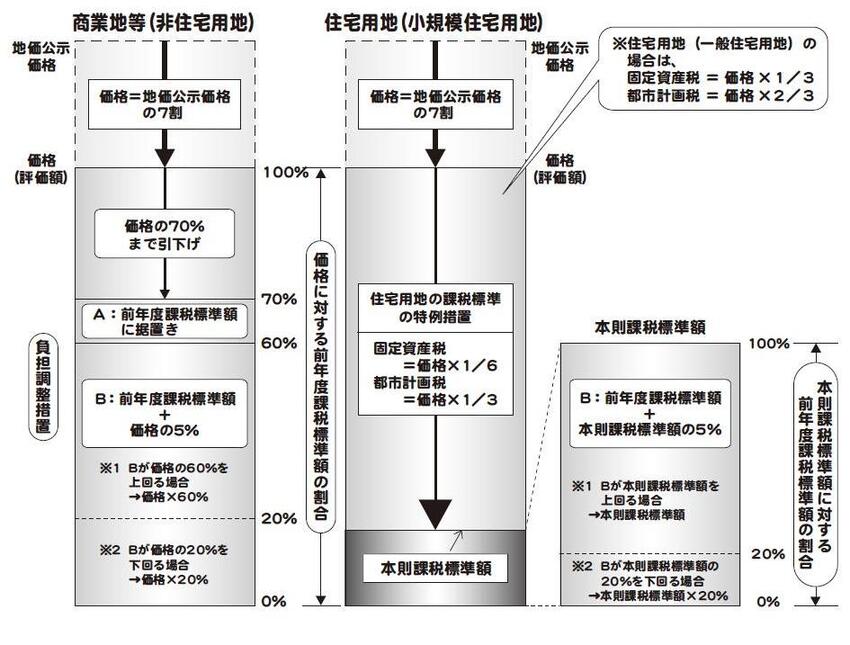

住宅用地的固定资产税、城市计划税的税额是根据上一年度课税标准额相对于价格(本规则课税标准额)的比例(负担水平)来决定该年度的税额的结构。

具体图示税额计算机制的话,如下图所示。

住宅用地的税额计算方法

住宅用地的税额计算,按照以下步骤进行。

(1)住宅用地区分的判定…判定属于小规模住宅用地、一般住宅用地或非住宅用地的哪一个区分。

(2)负担水平的计算…根据以下公式,要求上一年度课税标准额相对于价格(本规则课税标准额)的比例(负担水平)。

- 2023年度课税标准额÷2024年度价格(本规则课税标准额)

(3)计税标准额的计算…根据(1)中判定的住宅用地的分类,(2)中要求的比例,适用于以下表格,适用负担调整措施,要求2024年度的课税标准额。

(4)计算税额…2024年度税额=2024年度课税标准额×税率(固定资产税1.4%、城市计划税0.3%)

土地评估额上升的情况下,税额直接上涨的话负担感会变大,所以每年都会慢慢接近基于价格(本规则课税标准额)的税收负担。

为了防止税额大幅度变化(上涨),实现课税均衡化,对于负担水平(上一年度课税标准额相对于价格(本规则课税标准额)的比例)高的土地,在抑制纳税负担的同时,对于负担水平低的土地,根据其负担水平,课税标准提高额。

| (1)宅地的区分 | (2)上一年度课税标准额相对于价格(本规则课税标准额)的比例(负担水平) | (3)计税标准额的计算(负担调整措施) |

|---|---|---|

| 小规模住宅用地 及一般住宅用地 |

超过100%的产品 | 本规则课税标准额下调(注1) |

| 100%以下的 | 上年度课税标准额+(本规则课税标准额×5%) |

|

| 商业用地等(非住宅用地) | 超过70%的人 | 降到价格的70%(注2) |

| 60%以上,70%以下的 | 固定上年度课税标准额 | |

| 不到60%的人 | 上年度课税标准额+(价格×5%) |

(注1)

“降低到本规则课税标准额”的情况下,2024年度课税标准额的计算方法如下。

- 固定资产税

- 小规模住宅用地:2024年度课税标准额=价格×6分之一

一般住宅用地:2024年度课税标准额=价格×3分之一 - 城市规划税

- 小规模住宅用地:2024年度课税标准额=价格×3分之一

一般住宅用地:2024年度课税标准额=价格×3分之2

(注2)

“降低到价格的70%”的情况下,2024年度课税标准额的计算方法如下。

2024年度应纳税标准额(固定资产税及城市规划税)=价格×70%

咨询处

如果有不明白的地方,请向各区政府咨询。

本页的咨询

财政局主税部固定资产税课土地负责部门

电话:045-671-2258

电话:045-671-2258

传真:045-641-2775

页面ID:994-304-196