- 横滨市首页

- 市政信息

- 财政会计

- 财政状况(预算・决算)

- 一站式财政信息(新闻稿)

从这里开始就是正文。

一站式财政信息(新闻稿)

最终更新日2024年9月30日

一站式财政信息(新闻稿)

想了解横滨市财政的人,请一并看!

所谓阿尼尔报告

看了这个,大概能了解横滨市的财政状况!

地方公共团体的所谓报告,不仅是财务状况,还将团体的概况、运营方针、事业概况、统计等财务相关信息汇总在一起。为了尽可能地向以市民为首的横滨市财务相关信息广泛的使用者传达而制作的。请一定要看,在理解本市的财政现状的同时,如果有注意到的地方,请联系以下咨询处(2023年3月开设)。

特征

- 将此前在不同网页上公布的信息合并、汇总【一站式化】

- 关于预算、决算等,制作明示了要点的概要幻灯片【点解说】

- 充实详细信息、用语解说的链接(※) ※青字下线部

- 原则上每年更新两次(9月、3月)

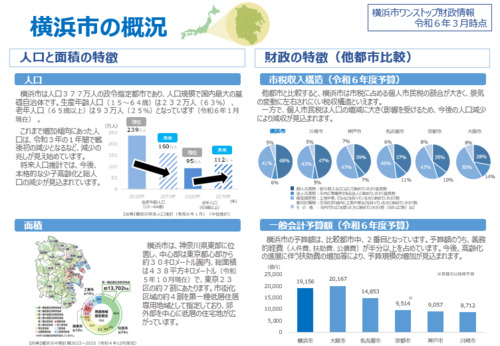

1横滨市概况

概要

横滨市是人口377万人(截止2024年1月)的政令指定城市,是人口规模最大的基础自治体。

位于神奈川县东部,中心部距东京市中心约30公里的范围内,总面积438平方公里(截止2023年10月),相当于东京23区的7成。

链接

关于人口、家庭数等的详细内容,请看横滨市开放数据门户(外部网站)。

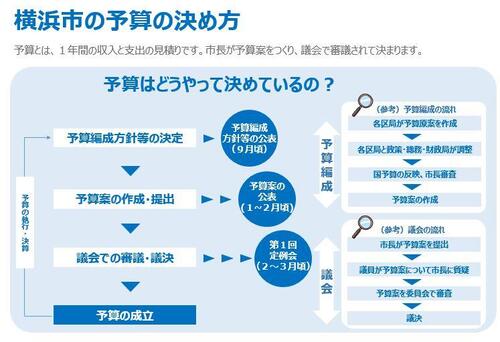

2预算

预算的决定方法

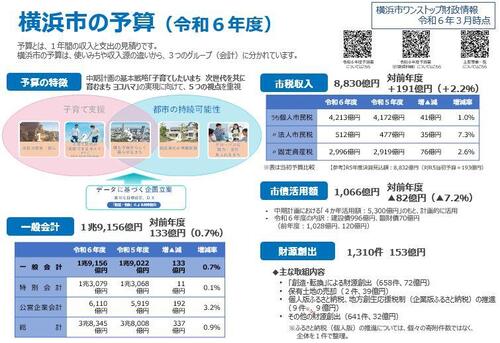

预算概要

【重点解说】横滨市的预算(2024年度)(PDF:283KB)

链接

- 关于当初预算的概要,与你创建的横滨财政请看。

- 关于当初预算、补正预算的详细内容,2024年度预算请看。

- 关于当初预算的款、项、目、节别的详细内容,2024年度预算相关说明书(PDF:5,798KB)请看。

- 包括特别会计、公营企业会计在内,各局的最初预算,2024年度各局・统括本部别预算概要请看。

- 关于预算的执行状况(上半年、下半年),请看财政的概略。

3结算

一般会计

2023年度一般会计的决算中,岁入决算额1兆9,568亿日元,岁出决算额1兆9359亿日元,从岁入决算额中减去岁出决算额等的实际收支为74亿日元。

市税收入为8,863亿日元(比上一年度增加190亿日元(+2.2%)),连续2年增收,刷新了过去最高金额。市税收纳率达到了过去最高的99.4%。

特别会计、公营企业会计

关于特别会计、公营企业会计的详细内容,请看横滨市统计书第19章财政。

普通会计

2023年度普通会计的决算中,岁入决算额1兆9854亿日元,岁出决算额1兆9579亿日元,从岁入决算额中减去岁出决算额等的实际收支为117亿日元。

4迄今为止的财政状况

岁出预算的性质变化

市税收入的推移

关于占岁入主要部分的市税收入,由于人口增加速度的钝化等原因,没有增加到补充岁出增长的程度。

各年度的预算编制成为不得不依靠临时财源的危机性状况。

一般会计对应的借款余额的推移

包括特别会计、公营企业会计、外围团体在内的一般会计对应的借款余额,通过计划性的市债发行,减少和抑制了总额。

2023年度决算比上一年度减少了756亿日元,达到了3兆386亿日元。

公共设施保全更新费

公共设施的保全更新费是维持设施功能所需的检查、修缮、修改、更新(不包括重建)相关的经费。

5财政运营的想法

横滨市的财政运营方针等

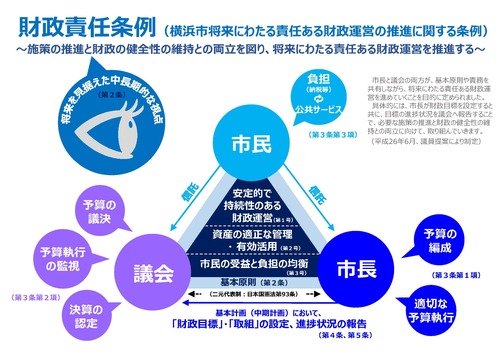

横滨市关于推进未来有责任的财政运营的条例(财政责任条例)

财政责任条例是以推进未来有责任的财政运营为目的,除了市财政运营的基本原则、市长、议会、市民的责任和义务外,还规定了财政运营所需的事项,由此,推进必要的政策和维持财政的健全性表示。

横滨市持续发展的财政愿景(财政展望)

财政展望是横滨市中长期的财政方针。

即使在今后正式化的人口减少和超高龄社会发展这一时代的重大转折期,横滨市也将成为面向未来持续发展的普遍路标。

横滨市中期计划2022~2025(财政运营篇)

【重点解说】横滨市中期计划2022~2025(PDF:419KB)

横滨市中期计划2022~2025的财政运营篇中,提出了基于财政展望的“政策推进和维持财政健全性”的两立。

设定财政目标,切实推进为了那个目标的措施。

横滨市市政运营中财政愿景的定位

【重点解说】横滨市市政运营中财政展望的定位(PDF:491KB)

财政愿景是为了实现财政责任条例“推进未来有责任的财政运营(第1条)”的目的,制定了将财政责任条例的宗旨,特别是“财政运营的基本原则(第2条)”具体化、实效化的中长期财政方针。

在财政展望中,基于财政责任条例的宗旨,展示了“目标‘持续性财政’的姿态”,并制定了实现这一目标的“财政运营的基本方针”。另外,在基本方针的基础上,为了应对具体课题,还制定了面向未来的行动。

根据这些财政展望的内容,各基本计划在计划期间设定“财政目标”和“措施”,按照这个进行各年度的财政运营和预算编制。因此,在推进长期财政运营时,中期通过“目标设定→实行→回顾→改善”的过程,更加切实地确保财政的持续性。

参考迄今为止的财政运营措施

总结了迄今为止各计划期间的目标(指标)和实际成果等与财政运营相关的措施的变迁。

迄今为止的财政运营措施(财政展望、数据动作篇31页~)(PDF:920KB)

横滨市中期4年计划2018~2021最终回顾(PDF:5,551KB)

6财政状况前景

“横滨市中期计划2022~2025”期间的财政预测(最近4年左右)

以基于财政展望等编制的2024年度预算案为基础,根据现行税财政制度等进行估算的财政预测如下。

到2025年度为止的财政预测(统一会计)<机械性的估算>(关于2024年度预算案<资料篇(计数资料)>、39页)(PDF:471KB)

长期财政推算(到2065年为止)

为了抓住长期财政趋势,作为讨论推进可持续财政运营的方向性时的基础,公布了到2065年为止的长期财政推算。

各种指标的预测(到2040年为止)

在财政展望中,关于可持续性评价指标,按照“评价的视点”,每中期计划期间进行监测,综合评价本市财政的持续性,并根据其评价,决定中期的财政运营方针,并付诸实践す。

基于“横滨市中期计划2022~2025”的财政展望中的各种指标情况如下。

中期财政预测(基于横滨市中期计划2022~2025、P198~1999中期计划的财政展望中各种指标的状况)(PDF:1579KB)

7财务文件

为了应对政府机关的会计中被指出不足的库存信息和成本信息,横滨市通过企业会计的手法提供财务文件的财政信息。

各事业行政成本表

在横滨市,根据统一标准制作财务文件的同时,还制作了各事业的行政成本计算书。在加深市民对市政的理解的同时,提高职员的成本意识,更有效地利用有限的财源。另外,通过结合事业评价书进行确认,可以对各事业进行验证和改善。

财务文件相关指标(财务文件其他城市比较)

居民人均资产额

居民人均资产额是指资产合计额除以居民基本底帐人口的金额。一个人的话,可以进行客观的类似团体比较。

通过比较经年,增加的情况下可以评价为资产形成了。另一方面,减少的情况下,分析人口减少等原因是致力于资产压缩的结果还是老化导致的金额减少,如果是资产压缩的话可以评价等,分析主要原因很重要。

年收入与资产比率

岁入额与资产比率是指资产合计额除以岁入总额(包括上年度末资金余额)。

这是表示迄今为止形成的资产相当于当年岁入的几年的指标。

有形固定资产折旧率

有形固定资产折旧率是指累计折旧额除以原价而成的。

这是表示地方公共团体资产老化的指标。

净资产比率

纯资产比率是将纯资产除以资产合计而成的。

这是表示由于过去和现在一代的负担,未来一代也能利用的资产形成了多少的指标。这个比率越高,表示未来一代可以利用的资产越多。

8与其他城市的比较

各种指标

实际公债费用比率

实际公债费比率是地方公共团体的借款还款额的大小,用相对于该地方公共团体的财政规模的比例来表示的。

这是表示财政负担程度和资金周转程度的指标。

其他城市比较】实际公债费比率(财政展望、数据动作篇43页)(PDF:315KB)

未来负担比率

将来负担比率是地方公共团体的借款等现在所承担的负债的大小,用相对于那个地方公共团体的财政规模的比例来表示的。

这是表示将来压迫财政的可能性程度的指标。

其他城市比较】将来负担比率(财政展望、数据动作篇44页)(PDF:306KB)

财政力指数

财政力指数是表示地方公共团体的财政力。

数值越高,财政力越强的团体,可以说财源越充裕。

其他城市比较】财政力指数(财政展望、数据行动篇45页)(PDF:308KB)

经常收支比率

其他城市比较】经常收支比率(财政展望、数据动作篇46页)(PDF:309KB)

光栅指数

光栅指数是国家公务员行政职位的工资为100时,表示地方公共团体行政一般职的工资水平。

光栅指数超过100的话,地方公务员比国家公务员的工资水平要高。

其他城市比较】光栅指数(财政展望、数据动作篇47页)(PDF:310KB)

主要财政数据

社会保障经费

社会保障经费是用于医疗、福利、看护、孩子、育儿、生活保护等领域的费用。

随着老龄化的迅速发展,岁出中使用最多的是社会保障经费。

其他城市比较】社会保障经费(财政展望、数据行动篇48页~)(PDF:596KB)

投资经费和债务

投资经费是用于道路、桥梁、公园、学校、公营住宅的建设等社会资本整备的费用。

其他城市比较】投资经费和债务(财政展望、数据动作篇52页~)(PDF:1221KB)

市税

横滨市的税收规模反映了人口规模大、人口持续增加的情况,2000年以后政令指定城市最大。

本市税收的约一半是个人市民税产生的。由于法人市民税所占的比例很少,所以很难受到经济变动的影响,但是个人市民税收受到人口增减的很大影响,预计今后人口减少会减少收入。

其他城市比较】市税(财政展望、数据动作篇64页~)(PDF:634KB)

基金

基金是为了特定的目的,和其他财产分开持有的金钱。

如果是财政调整基金的话,地方公共团体为了调整年度财源不平衡而设立的基金,如果是减债基金的话,是为了积累有计划地偿还地方债券而设立的基金。

其他城市比较】基金(财政展望、数据动作篇69页~)(PDF:592KB)

9横滨市独自的指标

实际僵直的经费比率

实质僵直的经费比率是以“人事费”、“公债费”、“社会保障经费”为“僵直经费”,将一般财源补贴额作为与经常性一般财源(市税、县税交付金、广义的地方交付税)的比例来表示,是横滨市独有的指标。

今后,即使在预计社会保障经费增加的情况下,自治体也需要抑制财政结构的僵化,对于自然灾害和社会经济形势的变化,要有灵活、灵活的财政结构。关于这样的财政结构的灵活性,设定了从财政的持续性的观点定量评价的指标。

一般会计对应的借款余额的推移(再揭)

包括特别会计、公营企业会计、外围团体在内的一般会计对应的借款余额,通过计划性的市债发行,减少和抑制了总额。

2023年度决算比上一年度减少了756亿日元,达到了3兆386亿日元。

一般会计对应的借款余额的推移(财政展望、本篇6页【下段】)(PDF:104KB)

10总结

近年来的预算编制中,由于临时利用减债基金等原因,维持了行政服务的水平,今后,由于人口减少和老龄化的进展和公共设施的老化等原因,收支不足进一步扩大,本市的财政状况处于缺乏持续性的危机状态。

即使在这样严峻的预测中,也有必要继续提供稳定的行政服务,在保护市民生活的同时,对孩子们和将来的市民连接横滨丰富的未来。因此,2022年6月制定了中长期财政方针“横滨市持续发展的财政展望”,并致力于持续性财政。

资料篇(EXCEL版)

面向横滨市持续发展的财政展望数值数据(更新版)(Excel:194KB)

要打开PDF格式的文件,需要另外的PDF阅读器。

没有带的人可以从Adobe公司免费下载。

![]() 下载Adobe Acrobat Reader DC

下载Adobe Acrobat Reader DC

本页的咨询

页面ID:249-430-549