从这里开始就是正文。

财政用语集

最终更新日2024年3月13日

为了让大家更容易理解财政宣传,“咦?”?这是什么意思?”下面简单易懂地解说难懂的财政用语。

啊行

一般会计

进行福利、医疗、教育、道路、公园的整备等基础行政服务的会计。

市税主要用于一般会计。

- 2024年度一般会计预算额

1兆9156亿日元(当初预算案)

相关术语

一般会计对应的借款余额。

除一般会计的市债余额外,特别会计、公营企业会计的市债余额、外围团体借款余额中,除各会计的事业收入等偿还的部分以外(=用市税等偿还的部分)。

<包括一般会计对应的借款余额中的项目>

- 一般会计市债余额

- 特别会计、公营企业会计的市债余额中,根据国家标准和社会形势的变化等情况,作为用市税偿还的东西,需要从一般会计中提取偿还的钱的东西

- 在外围团体的借款余额中,市政府约定之后购买,为了取得土地、建造道路、建筑物等设施而借入的

- 2022年度末时一般会计对应的借款余额

3兆1,142亿日元

一般财源

指市里可以自由决定用途的收入。

主要有市税等。

相关术语

か行

基金

指自治体的储蓄。以各自的目的进行储蓄和拆迁。

设置时,必须在条例中规定。

<基金的主要项目>

- 财政调整基金

为调整年度财源不平衡而设定的基金。

作为因经济情况变动而财源不足的情况、灾害、大规模建设事业的经费、以及其他不得已的理由而产生的经费等财源来使用。 - 减债基金

为偿还将来的地方债券(市债)而设置的基金。 - 其他基金

被称为特定目的基金。各自规定了目的。

义务经费

一般会计的年度支出中,加上“人事费”、“扶助费”、“公债费”三个费用。

是指每年必须支出的固定经费。

相关术语

滚出金

从一般会计开始,按照一定的规则向特别会计、公营企业会计支出的经费。

岁出的“性质分类”项目之一。

经常收支比率

人事费、扶助费、公债费等“经常性花费的经费”中,每年“经常性收入的一般财源”(市税、普通交付税以及地方交付税等)是多少的指标。

比率越高,“经常性收入的一般财源”就越被用于“经常性花费的经费”,可以说除了经常性花费的经费以外(例如设施等整备费等)使用的钱就越少(财政僵直的状况)。

- 2022年度决算

97.9%

经常收支比率超过100%的话,“经常性花费的经费”就无法用“经常性收入的一般财源”来提供(≈基金拆迁等临时财源来对应)。

在全国范围内,由于扶助费的增加,有增加的倾向。

县支出金

根据法令的规定和县的政策上的必要性等特定的事业,由县指定用途交付的钱。

有负担金、委托费、特定措施的奖励或者财政援助的补助金等。

县税交付金

作为县税征收的税的一部分,根据法律发给市町村。

有“地方消费税交付金”、“环境性能割交付金”、“轻油取税交付金”、“利息割交付金”、“红利分配金”等。

健全化判断比率

根据2007年制定的《地方公共团体关于财政健全化的法律》,是每年的决算都有义务计算、公布的财政指标。

有以下4个指标:

- 实际赤字比率

相对于一年的收入总额,一般会计等赤字的比例。

没有数字的情况下,表示没有赤字的会计。 - 合并实际赤字比率

与一年的收入总额相比,全会计赤字的比例。

没有数字的情况下,表示没有赤字的会计。 - 实际公债费用比率

与1年的收入总额相比,1年内支付的借款还款额等比例。

数字越小,偿还借款的负担就越少。 - 未来负担比率

相对于一年的收入总额,未来市支付的借款还款额等比例。

数字越小,将来的负担就越少。

任意一个指标达到早期健全化标准后就会成为“早期健全化团体”,产生财政健全化计划的制定、公布等义务。

其中一个指标达到财政再生基准后就成为“财政再生团体”,有义务制定、公布财政再生计划等义务,原则上无法发行地方债券。

- 2022年度决算

- 实际公债费用比率

9.7% - 未来负担比率

129.2% - 实际赤字比率与合并实际赤字比率

不符合

- 实际公债费用比率

相关术语

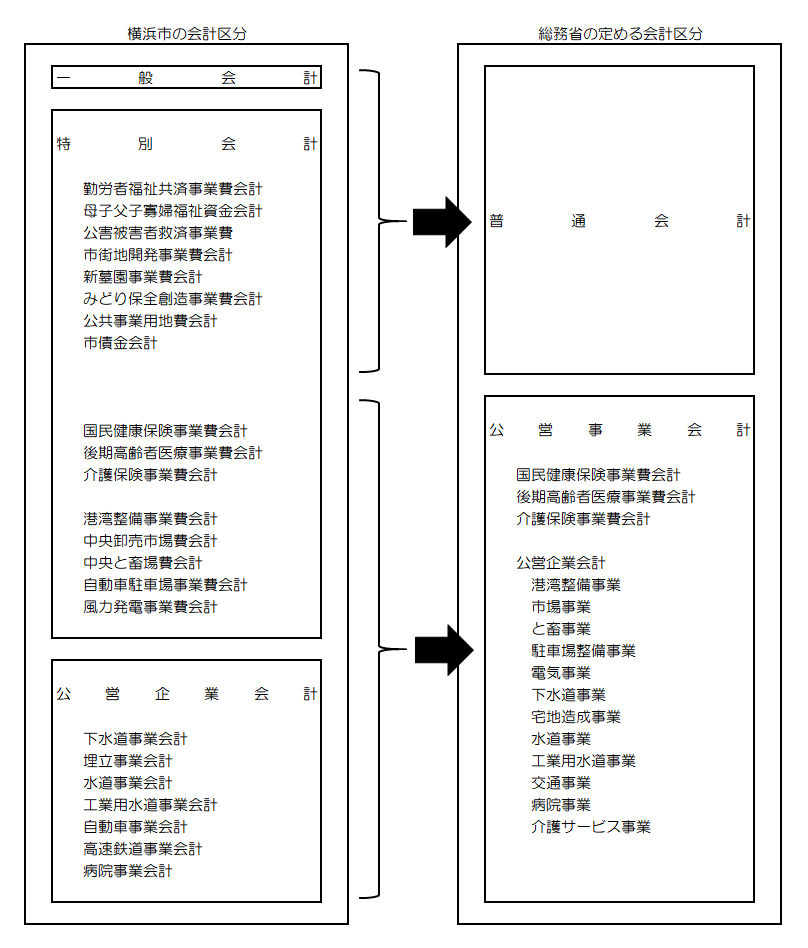

公营企业会计

地铁、公共汽车、自来水、医院等民间企业一样,是以事业运营带来的收入为财源来经营的会计。

横滨市有7个公营企业会计。

- 下水道事业会计

- 填埋事业会计

- 自来水事业会计

- 工业用自来水事业会计

- 汽车事业会计

- 高速铁路事业会计

- 医院事业会计

公债费

自治体进行的借款即地方债券(横滨市的市债)的偿还等所需的钱。

包括本金和利息、发行市债和还款所需的手续费等。

按年度支出性质分类的项目之一。

国库支出金

根据国家和地方公共团体的经费负担的考虑,由国家指定用途交付的钱。

有负担金、委托费、特定措施的奖励或者财政援助的补助金等。

さ行

财政责任条例

正式名称为“关于推进横滨市未来负责财政运营的条例”,于2014年6月公布实施。

以推进有责任的财政运营为目的,除了市财政运营的基本原则、市长、议会、市民的责任和义务外,还规定了财政运营所需的事项,由此,推进必要的政策和维持财政的健全性。

关联链接

债务负担行为

工期涉及多个年度的情况下,为了在下一年度以后也需要进行支出的事业签订合同(债务负担)等,作为预算经过议会的决议。

“会计年度独立原则”的例外之一。

关于债务负担行为的设定,需要将事项、期间、限度额作为预算来规定。

进一步赤字地方债券(日冕对策)

由于新型日冕病毒感染症的影响,税收大幅减少,为了不给市民生活和市内经济产生障碍,决定追加利用的市债。

| 2020年度 | 2021年度 | 2年 | |

|---|---|---|---|

| 减收补偿债 | 69 | - | 69 |

| 缓期特例债 | 31 | - | 31 |

| 临时财政对策债 | 81 | 279 | 360 |

合计 | 181 | 279 | 459 |

注…各项目四舍五入,与合计不一致。

相关术语

资金不足比率

根据2007年制定的《地方公共团体关于财政健全化的法律》,是每年的决算都有义务计算、公布的财政指标。

计算了资金不足额相对于每个公营企业一年的事业规模的比例。

比率达到经营健全化基准(20%)的话,就会产生制定、公布经营健全化计划等义务。

- 2022年度决算

横滨市不符合

相关术语

市债

指的是横滨市的借款。地方自治体的借款叫做“地方债”,是其别称。

“岁入预算”之一。

为了长期使用的道路、公园等公共设施的整备、保全、更新事业而借入的钱。

- 2024年度一般会计市债发行额

1066亿日元(当初预算案)

相关术语

设施等整备费

指市民利用设施、道路、公园等的整备、维护修缮、抗震化等必要的费用。

可以活用市债的事业很多。

按年度支出性质分类的项目之一。

实际公债费比率

与1年的收入总额相比,1年内支付的借款还款额等比例。

数字越小,偿还借款的负担就越少。

相关术语

关联链接

未来负担比率

相对于一年的收入总额,未来市支付的借款还款额等比例。

数字越小,将来的负担就越少。

相关术语

关联链接

人工费

职员的工资、退休金等合计而成。

是按年度支出性质分类的项目之一,也是义务经费之一。

相关术语

多行

地方交付税

为了调整因地区情况不同而产生的地方税收差异等,国税中所得税、法人税、酒税、消费税、香烟税各自一定比例的金额,由国家交付给财源不足的地方公共团体。

有通过一定的计算交付的“普通交付税”和根据灾害及其他特别的财政需求交付的“特别交付税”。

相关术语

地方交付税

本来应该成为地方税的税源,国家作为国税征收后,向地方公共团体交付。

有“地方挥发油让与税”、“汽车重量让与税”等。

从31年度开始,新增加了“森林环境让与税”。

地方特例交付金

根据减税等国家的政策,为了弥补地方税减收的部分,由国家交付。

特别会计

根据特定的收入进行特定的事业,为了明确其收支,从一般会计中独立出来的会计。

横滨市有16个特别会计。

- 国民健康保险事业费会计

- 介护保险事业费会计

- 后期高龄者医疗事业费会计

- 港口建设事业费会计

- 中央批发市场费会计

- 中央和畜牧场费会计

- 母子父子寡妇福利资金会计

- 劳动者福利共济事业费会计

- 公害受害者救济事业费会计

- 市区开发事业费会计

- 汽车停车场事业费会计

- 新陵园事业费会计

- 风力发电事业费会计

- 绿色保护创造事业费会计

- 公共事业用地费会计

- 市债金会计

特定财源

用途是预先决定的收入。主要有国家指定用途并交付的国库支出金、市营住宅和市设施的使用费等。

相关术语

奈行

哈行

补助费

儿童津贴、生活保护、保育所、幼儿园等的运营、医疗费的援助等,主要是福利和医疗所需的费用。

由于有必要推进孩子和育儿支援的措施,以及受超高龄社会发展的影响,全国都有增加的倾向。

是按年度支出性质分类的项目之一,也是义务经费之一。

相关术语

普通会计

总务省规定的会计分类之一。

一般会计、特别会计等各会计的事业范围因自治体而异,所以是为了能够进行自治体之间的比较,是以统一的基准进行整理的区分。

普通会计

补正预算

当初预算成立后,为了应对年度中途发生的灾害的发生和法律修正等,是指增加或减少当初预算的预算。

虽然是经过市会的决议来决定的,但是在紧急情况下不能召集市会的情况下,也有根据市长的专断处分编制修正预算的情况。

真行

や行

预备费

由于经济变动、突发性灾害等难以预料的事态而导致预算不足的经费。

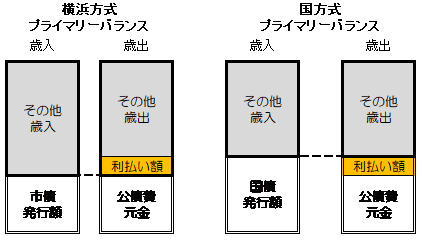

横滨方式的初步平衡(PB)

市债发行额控制在该年度的公债费本金(公债费中,本金部分)的范围内的想法。

通过不超过偿还金额的新借款,就可以不增加市债余额,是活用市债的想法。

也就是说,公债费本金以外的支出都是由市税收入等来支付的。

初步平衡

市债发行额<公债费本金状态为“横滨方式PB盈余”

市债发行额=公债费本金的状态为“横滨方式PB均衡”

市债发行额>公债费本金的状态叫做“横滨方式PB赤字”。

虽然国家也有初步平衡的想法,但是国方式的PB是在“公债费本金+利息支付额”的范围内发行国债的想法,所以国债余额就会增加利息。

横滨方式的PB因为市债余额不增加,所以可以说是比国家PB更严格的基准。

ら行

临时财政对策债

国家作为地方交付税交付的钱不足的部分,由地方公共团体代替借入的地方债券(2001年度~)。

也就是说,本来应该有的地方交付税的一部分,是通过发行地方债券来提供的。

因此,为了偿还的钱,将在将来的地方交付税的计算中加算后交付。

相关术语

哇行

参考链接

本页的咨询

页面ID:689-305-572