从这里开始就是正文。

关于港口设施使用费等的合格申请书(发票)

最终更新日期2023年11月13日

从2023年10月1日开始,作为对应消费税的多个税率的进项税额扣除方式,“合格账单等保存方式(发票制度)”开始实施。随着发票制度的开始,对横滨市港湾局发行的港口设施使用费等缴纳通知书或设施使用费账户转帐(自动支付)通知书及明细书,进行了追加作为合格账单所需的信息的变更。

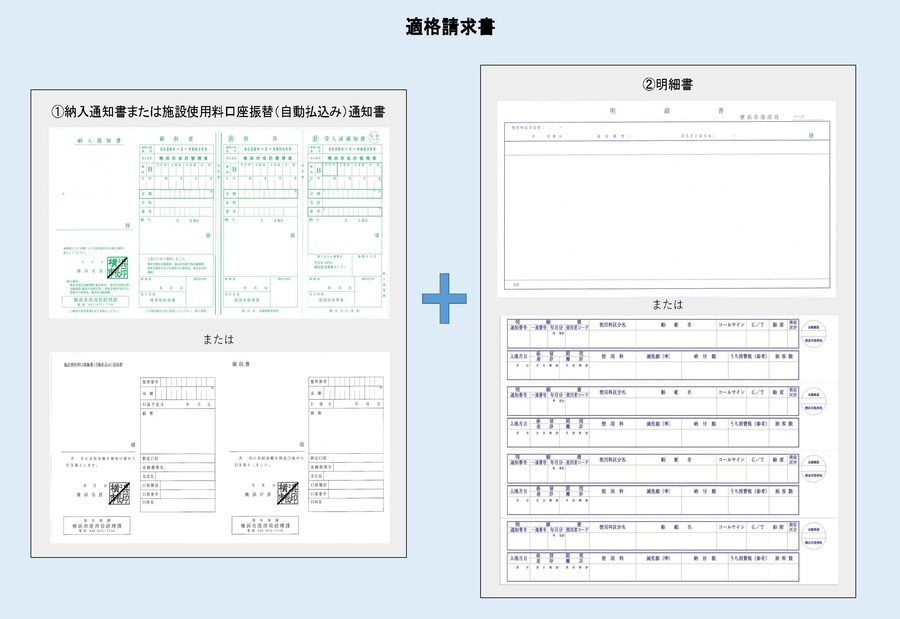

作为合格申请书需要保存的文件有以下两种,请妥善保存交付的1、2。

①缴纳通知书或设施使用费账户转账(自动支付)通知书

②清单

发票发行企业登录号码

请确认横滨市(一般会计)及港口整备事业费会计及其他发票发行经营者登记号码。

(上屋等相关的使用费为港口整备事业费会计:T1800020001929,其他使用费为横滨市(一般会计):T3000020141003。)

(仅限非课税对象时,不显示发票发行经营者登录号码等。)

合格账单(1缴纳通知书或设施使用费账户转帐(自动支付)通知书+2明细表)

①缴纳通知书或设施使用费账户转帐(自动支付)通知书和2清单合起来是合格账单。

※在明细表中追加了“合格账单发行经营者的姓名及登录号码”、“按适用分类合计的等价金额及适用税率”、“按税率划分的消费税额等”(仅限非课税对象时不显示)。

合格账单等保存方式(发票制度)

关于合格申请书等保存方式(发票制度),请看国税厅的主页(外部网站)。

本页的咨询

页面ID:240-012-864